之前就看到一个文章说:由于开票人和复核人是同一人,整整100张发票都遭到对方单位拒收,全部需要作废重开!

小编就纳闷了,税局有这样的规定吗?当时就去查了相关资料,终于找到了税局的准确回复!

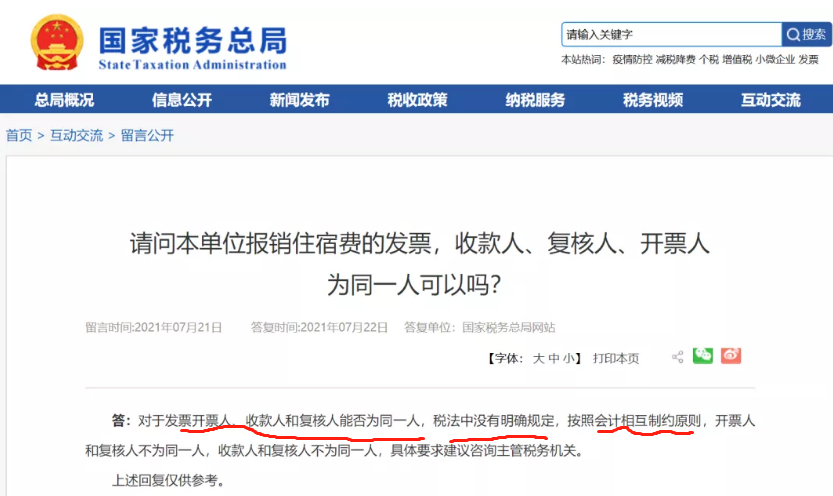

开票人复核人能否为同一人?

总的来说,关于发票上的开票人和复核人能否为同一人,税法并没有明确规定!

税务局不会直接告诉你“可以为同一人”或者“不可以为同一个人”。但是本着分清相关责任的原则,税务局建议:原则上开票人和复核人不能为同一个人。

但收款方开具发票,填写项目应齐全,填写内容应真实。然后又补充了一点,按照会计相互制约的原则,开票人和复核人不为同一人,收款人和复核人不为同一人。

我们回到实务中,不相容职位相分离其实是一种“理想”状态,要求记账、复核、收款,岗位分离,由不同的人负责。

但其实很多小公司,整个财务工作,从出纳、记账到开发票、报税都是一个人,还要求开票人和复核人是不同的两个人,明显不符合实际情况啊!

说到底也只是企业内部管理的问题,是企业自己的事情,不是说你发票上随便写个名字就能决定的。

所以,还是那句话,老老实实开规范的发票,让客户无可挑剔!如果购买方比较好沟通的话,可以在跟对方是否接受略有瑕疵的发票,经对方许可,若不接受的话,再决定作废重新开具。

相关政策

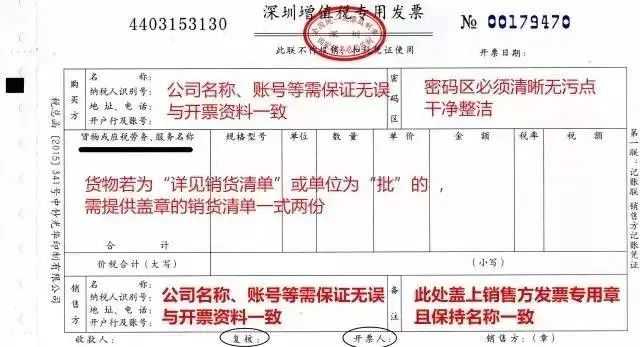

《增值税专用发票使用规定》第十一条 专用发票应按下列要求开具:

(一)项目齐全,与实际交易相符;(二)字迹清楚,不得压线、错格;(三)发票联和抵扣联加发票专用章;(四)按照增值税纳税义务的发生时间开具。

对不符合上列要求的专用发票,购买方有权拒收。

收到这样的发票,有权拒收!

1、发票内容与实际交易不符

根据《中华人民共和国发票管理办法》第二十条:

所有单位和从事生产、经营活动的个人在购买商品、接受服务以及从事其他经营活动支付款项,应当向收款方取得发票。取得发票时,不得要求变更品名和金额。

根据《国家税务总局关于增值税发票开具有关问题的公告》(国家税务总局公告2017年第16号)第二条:销售方开具增值税发票时,发票内容应按照实际销售情况如实开具,不得根据购买方要求填开与实际交易不符的内容。

2、纳税人识别号或统一社会信用代码

根据《国家税务总局关于增值税发票开具有关问题的公告》(国家税务总局公告2017年第16号)第一条:

自2017年7月1日起,购买方为企业的,索取增值税普通发票时,应向销售方提供纳税人识别号或统一社会信用代码;销售方为其开具增值税普通发票时,应在“购买方纳税人识别号”栏填写购买方的纳税人识别号或统一社会信用代码。不符合规定的发票,不得作为税收凭证。

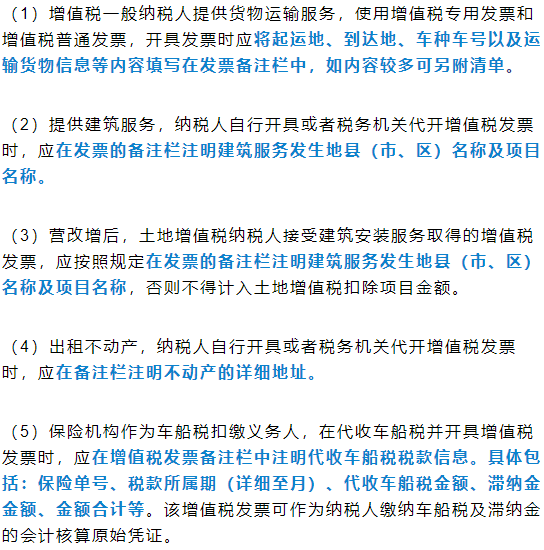

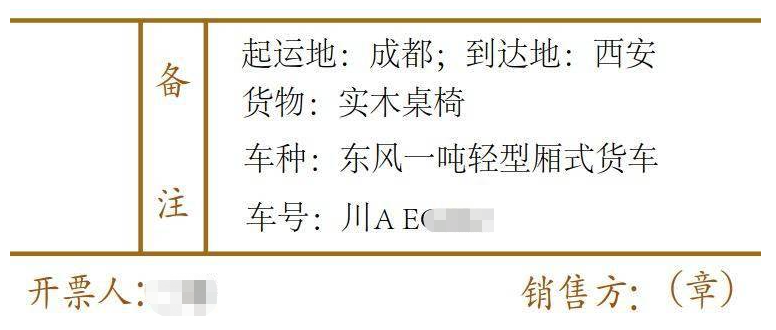

3、发票备注栏未按规定填写完整

4、未正确打印编码简称

根据《国家税务总局关于增值税发票管理若干事项的公告》(国家税务总局公告2017年第45号):

自2018年1月1日起,纳税人通过增值税发票管理新系统开具增值税发票(包括:增值税专用发票、增值税普通发票、增值税电子普通发票)时,商品和服务税收分类编码对应的简称会自动显示并打印在发票票面“货物或应税劳务、服务名称”或“项目”栏次中。包含简称的《商品和服务税收分类编码表》见附件。

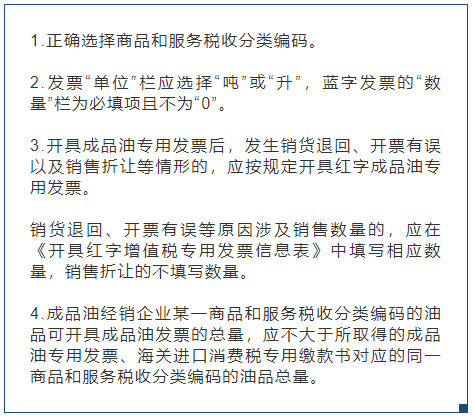

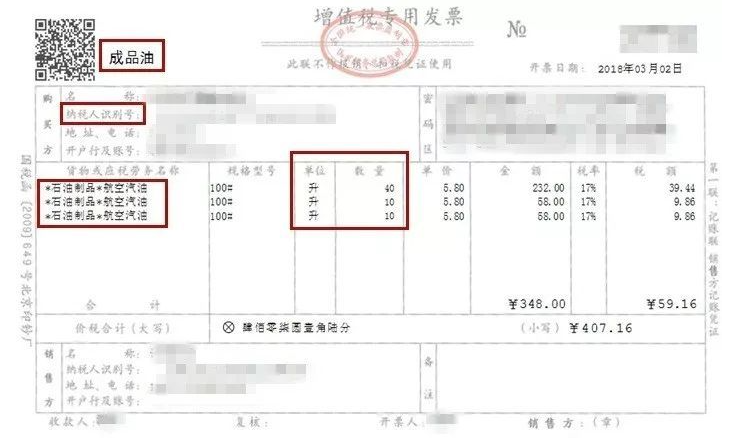

5、未按规定要求开具成品油发票

根据《国家税务总局关于成品油消费税征收管理有关问题的公告》(国家税务总局公告2018年第1号)第一条:

所有成品油发票均须通过增值税发票管理新系统中成品油发票开具模块开具。开具成品油发票时,应遵守以下规则:

提醒

总的来说,这个开票人、复核、收款人它其实并没有那么死板的规定,包括发票开具的其他地方也是一样。

我们不管是开具发票还是接受发票,最重要的还是要真实,和真实业务相符,不用过分的纠结于这个问题,庸人自扰罢了。

来源:钱哥税课堂、会计小师妹。

版权声明:本网站发表的全部原创内容(包括但不限于文字、视频、图片等)著作权均归畅捷通社区所有。

|

鲁公网安备 37060202001427号

鲁公网安备 37060202001427号