已经到了5月中旬了,别忘了这件大事――2020年度企业所得税汇算清缴期已经到啦!如果还没有完成汇算清缴的,大家尽快完成,或者转发告知,不然后果十分严重。

写在前面:先不说你明不明白什么是汇算清缴(下面附详细介绍和流程),但你得先知道不按时汇算清缴可能有什么严重后果?

01、法人代表不能贷款买房!

02、法人代表不能办移民!

03、法人代表不能领养老保险!

04、公司会每年被税务局罚款2000至1万元!

05、有欠税,企业法人代表会被阻止出境,没法坐飞机和高铁!

06、长期不申报税收,税务局会上门检查!

07、长期不申报税收,发票会被锁机!

08、工商信用网进经营异常名录,所有对外申办业务全部限制,如:银行开户、进驻商城等等!

一、

2021年汇算清缴

5月31日截止

关于企业所得税汇算清缴,确实是一项大工程,因为需要填写的表格多而复杂,往往让纳税人无从下手~

比如:我该准备哪些材料?职工薪酬支出及纳税调整明细表、资产折旧、摊销及纳税调整明细表、企业所得税弥补亏损明细表,这些都怎么填写啊?简直就是一大麻烦问题!

莫慌~下面带你了解企业所得税汇算清缴!

一、汇算清缴时间

注意:虽说企业所得税汇算清缴结束是5月底,但建议企业最好提前申报,避免后期因为网络拥堵错过报税。

二、汇算清缴对象

注意了,实行核定定额征收企业所得税的企业,不进行汇算清缴。

三、工作步骤

1、汇算。依照《企业所得税法》及其实施条例和相关规定,自行计算2020年应纳税所得额和应纳所得税额,根据季度已预缴企业所得税额,确定2020年应补或者应退税额。

2、填写《年度纳税申报表》,在规定的时间内,向主管税务机关办理年度纳税申报。

3、结清税款。

四、企业的纳税年度

根据《中华人民共和国企业所得税法》第五十三条规定,企业所得税按纳税年度计算。纳税年度自公历1月1日起至12月31日止。

特殊情况:企业在一个纳税年度中间开业、终止,使该纳税年度的实际经营期不足12个月的,以其实际经营期为一个纳税年度。

二、

汇算几大热点问题

一定要知道!

一、所得税税前扣除还傻傻分不清?

2020年度汇算清缴在政策上和费用扣除上都发生了不少变化,面对那么多的税前扣除项目和扣除比例,是不是感到眼花缭乱?别慌,我们汇总了一张导图,为了方便大家理解和收藏~

二、汇算清缴纳税时,需要留存哪些资料?

三、2021年取得2020年费用的发票如何处理?

2020年费用未取得发票的,可以在预缴申报时先进行税前扣除,但发票必须在汇算清缴之前拿到。

四、汇算清缴时,“主要股东及分红情况”是灰色的不能填怎么办?

如果企业是小微企业,此部分可以不用填。

注意了,小微企业以下7张表是免填的:

小微企业判断标准:

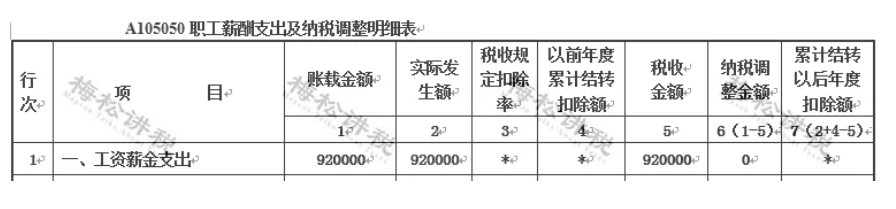

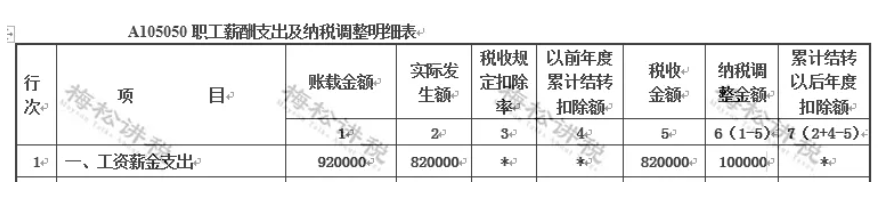

五、职工薪酬支出及纳税调整明细表中“账载金额”、“实际发生额”如何填报?

“账载金额”:填报纳税人会计核算计入成本费用的职工工资、奖金、津贴和补贴金额。简单说就是“应付职工薪酬”科目的贷方发生额(应发放的工资数)。

“实际发生额”:填报实际发放的工资数。

举例:A公司2020年应付工资总额为92万元,且在汇算清缴之前均已支付。则填报如下:

如果存在2020年计提的工资,在汇算清缴之前,还未发放(假如10万元未发放),则需将未实际发放的工资纳税调增。

六、享受固定资产不超过500万一次性税前扣除政策,如何申报?

案例:2019年12月购入生产设备1台,价值400万元,当月投入使用。会计按10年计提折旧。(假设会计核算采取直线法计提折旧,不考虑残值)

2020年计提折旧=400/10=40万元;

企业根据财税〔2018〕54号文规定,选择在设备投入使用月份的次月所属年度(本例为2020年度)一次性税前扣除。

申报如下:

七、企业购买礼品赠送客户,企业所得税上视同销售,该如何申报?

案例:A商贸企业将库存的礼品赠送给客户(目的:用于产品宣传),该礼品的购入价格是6万元(不含税),适用的税率是13%。

企业所得税应该视同销售,会产生税会差异,汇算清缴时填列数据如下:

这里由于视同销售收入和视同销售成本是一样的,最终不影响纳税调整额,但数据还是要填的,因为业务招待费、广告宣传费的基数是含着视同销售收入的,填写完整对企业是有利的。

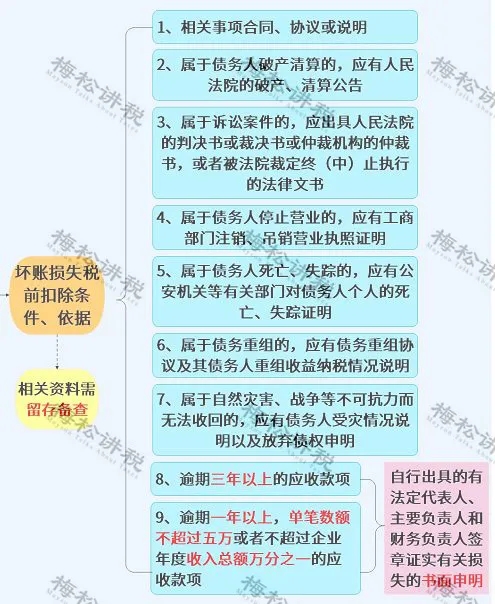

八、企业发生坏账损失,该如何申报?

发生坏账损失可以税前扣除的条件及依据:

申报案例:

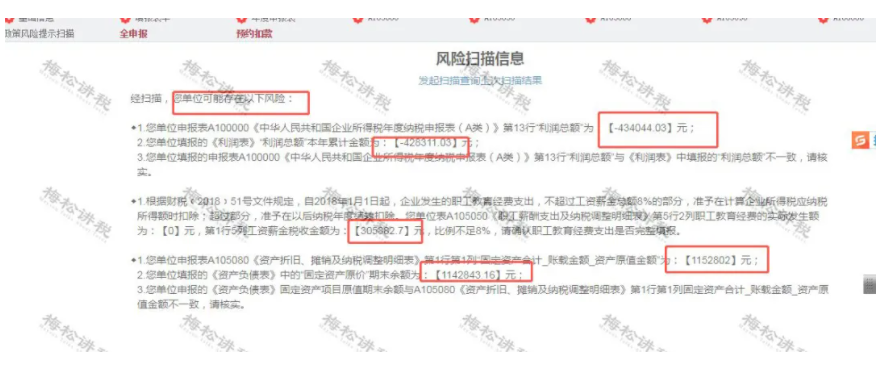

九、汇算清缴时有风险提示,对企业有影响吗?

最近,有很多朋友咨询小编:汇算时出现风险提示怎么办?对企业有影响吗?

小编认为:风险提示只是系统扫描可能出现的风险,只要企业根据风险提示检查,确定汇算填列的没有问题且都是企业真实发生的就可以了~ 对此,不用过分担心~

三、

汇算清缴后

如何进行账务处理?

一、补缴企业所得税

年度汇算清缴,企业经过纳税调整,需要补缴税款的。

1、汇算清缴后,补缴企业所得税

借:以前年度损益调整

贷:应交税费--应交企业所得税

2、缴纳补缴的税款

借:应交税费--应交企业所得

贷:银行存款

3、结转以前年度损益调整

借:利润分配-未分配利润

贷:以前年度损益调整

注:如果企业有计提盈余公积金的,再把利润分配-未分配利润结转到盈余公积的相关科目。

二、预缴税额多缴了

年度汇算清缴,企业经过纳税调整,全年应纳税额小于已预缴税款。

1、汇算清缴后,全年应纳税额小于已预缴税额

借:应交税金-应交企业所得税

贷:以前年度损益调整

2、结转以前年度损益调整

借:以前年度损益调整

贷:利润分配-未分配利润

3、调整“利润分配-未分配利润”

借:利润分配-未分配利润

贷:盈余公积-法定盈余公积

盈余公积-任意盈余公积

4、多预缴税额处理:退税或者抵税

(1)经税务机关审核批准退还多缴税款:

借:银行存款

贷:应交税费-应交企业所得税

(2)对多缴所得税额不办理退税,用以抵缴下年度预缴所得税

借:所得税费用

贷:应交税费-应交企业所得税

三、报表的调整

1、调整本年度资产负债表“应交税费”、“盈余公积”、“未分配利润”项目的年初数;

2、调整本年度利润分配表“年初未分配利润”项目的金额。

四、

2021年汇算清缴

企业这些数据将重点稽查!

一、企业的收入

企业如果少计销售收入,或隐匿部分销售收入,那金税三期或即将来临的金税四期会――

1、通过成本和费用来比对你的利润是否为负数;

2、比对你开具出去的发票,收到的货款数额以及卖出的商品;

3、通过大数据,查询与你交易的下游企业的相关账本数据,比对是否存在异常;

4、通过比对同行业收入,稽查是否存在异常。

二、企业的成本费用

企业存在以下行为要小心了――

1、长期购进原材料或商品时暂估入库;

2、购进原材料或商品为了价格低一点而不索要发票;

3、计提了费用而迟迟没有费用发票。

4、差旅费、加油费、会议费等费用异常

三、企业的利润

注意了,以下都是稽查的重点:

报送的资产负债表与利润表勾稽关系有出入;

利润表里的利润总额与企业所得税申报表中的利润总额有出入;

企业常年亏损,却屹立不倒;同行业利润偏低等等。

四、企业的库存

金税三期及即将上线的金税四期,企业库存会进一步的透明化,企业进多少货,出多少货,还剩多少货,可能比你自己还清楚,如果库存账实不一致,企业务必引起重视,及时查找原因。

在此提醒企业一定要做好存货管理,统计好进销存,定期盘点库存,做好账实差异分析表,尽量避免库存账实不一致。

五、企业的银行账户

在2019年实施了“企业信息联网核查系统”,银行、工业和信息化部、国家税务总局、国家市场监督管理总局等纳入到了企业信息联网核查系统,实施信息共享及核查通道。

税务局、银行等机构可以通过系统核实企业纳税信息及纳税人营业状态等情况。

企业如果存在以下异常情况的,要小心了--

1、企业当期新增应收账款大于收入80%、应收账款长期为负数;

2、当期新增应付账款大于收入80%;

3、预收账款减少但未记入收入、预收账款占销售收入20%以上;

4、当期新增其他应收款大于销售收入80%。

六、企业的应缴纳税额

增值税收入长期大于企业所得税收入;税负率异常,如果企业平均税负率上下浮动超过20%,税务机关就会对其进行重点调查;企业大部分员工长期在个税起征点以下;员工个税申报表中的工资与企业申报的工资不一致;实收资本增加,印花税未缴纳;盈余公积转增资本,个人股东却未缴个税等等都会成为税局关注的重点。

注:梅松讲税,为财春(北京)科技有限公司旗下致力于打造税务精品内容的团队,服务内容包括:文章、课程、图片、图书等。

|

鲁公网安备 37060202001427号

鲁公网安备 37060202001427号